積み立てNISAと年金終価係数

月払い年金終価係数

前回の記事”年金終価係数”において月別の投資信託運用でどの程度のリターンが見込めるか簡単に説明しました。重複しますが年金終価係数とはある定められた期間において、決められた利率、かつ毎年一定金額を複利運用で積み立てたときの、将来の積立合計額を求める際に使用する係数です。通常の場合、毎年初めにいくら用意するというものですが、普通のサラリーマンなどであれば毎月ごとに投資に回せる資金が発生するので、それを証券会社などに入金し、月ごとに運用していくというスタイルになるかと思います。そのため前回の記事では月ごとの年金終価係数による計算式を導き出しそれをエクセルシートで再現してみました。

分散(投資信託)したものをさらに時間で分散させるという方法

投資信託とドルコスト平均法の利点

投資信託の利点

投資信託は多くの投資家から集められた資金を一つの大きなファンドとして運用する仕組みであり、それぞれの運用会社によった専門知識をもつ者によって管理され、それらは株式、債券、または不動産、さらには金などといったさまざまな資産に投資されます。これらのメリットとしては、多様な投資先に分散することでリスクを軽減し、専門家が運用することで高いリターンを狙える点です。何より専門知識がない私のようなものであっても先ほども述べた投資運用の“専門家”による資産配分によって分散投資効果が得られ、時間の節約になる点はやはり大きな利点と言えます。

ドルコスト平均法

ドルコスト平均法(Dollar-Cost Averaging, DCA)は、投資を一定の金額で定期的に行う方法であり、これによりさまざまな市場の変動を平均化して、リスクを分散化するという手法になります。毎月一定金額を投資に回すことで、株価が下がった時には多くの株(口数)を購入でき、株価が上がった時には少ない株(口数)を購入することになります。

この方法は時間を味方につけることによってボラティリティーによるリスクを軽減化し、特に長期的な投資において市場の短期的な変動に左右されずに安定したリターンを目指すのに役立ちます。

日別年金終価係数(日別ドルコスト平均法)

投資信託という分散させた投資対象のものを、時間(日別)で分散させることによるメリットとはどういうことかについてさらに考察していきます。

株価の変動というものは常に上下に動いており、予測は難しいですがその過程はある程度のトレンドで見分けることができると思います。

長期スパンにおける分散投資において重要なのは安い時には多く買い入れ、そして高い時は少なく買い入れるというのが常道であり、さらに言えばその高値の時点で売却してしまうというのがほぼ理想的な長期運用投資の方法になると個人的には考えています。そしてそれらは以下に示すような(予測はかなり難しいものになりますが)過去数年に何回か起こる株価の大暴落に備えるといった観点からも非常に有効な方法と考えています。

2000年以降の株価暴落

- 2008年:リーマンショック

- 2010年:フラッシュクラッシュ

- 2015年:人民元切り下げによる中国の景気下振れ懸念

- 2020年:OPECクラッシュ

- 2020年:新型コロナクラッシュ

直近では今年8月の日経平均のブラックマンデーの下落幅を超える急落になるかと思います。

投資信託も個別株と同様に上下を繰り返しながら動いていくものであり、理想的には高値圏で売却し、底値圏で通常よりも多くの資金を投入するのがベストな方法になると個人的には考えています。またNISA枠ではその売却した分が翌年の非課税枠として復活するようです。やはり高値であるときに一部売却することが無難な方法に思われます。ここで重要なのが全部を売却するのではなくあくまで一部を売却し、該当の投資信託の購入は続けるという点になります。

日別で継続買いをすることの有利点

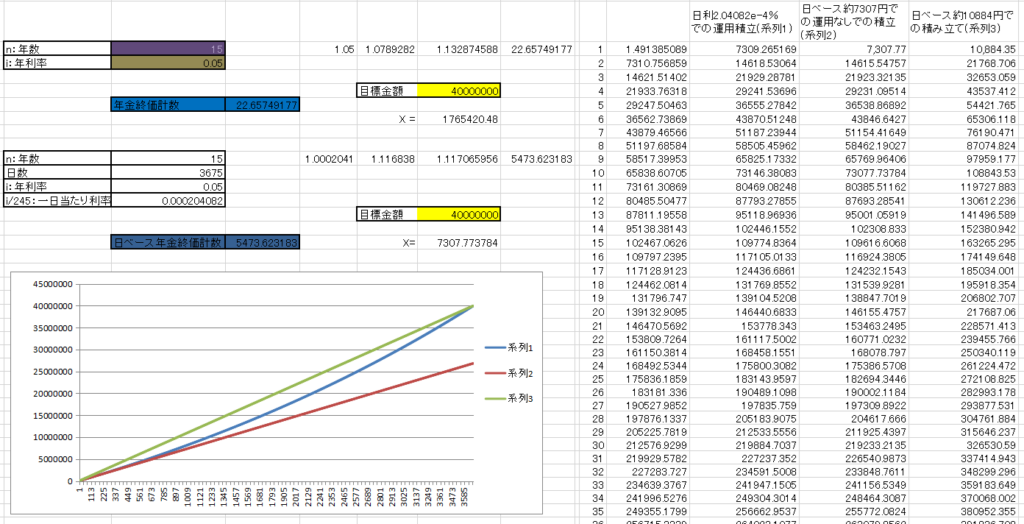

前回の記事で月別での年金終価係数を取り扱ってみましたが、今度は営業日ごと、つまり市場が開いている平日で区切った場合の投資を考えます。つまり日別年金終価係数というものを考え、今度は年利率 の15年運用で目標金額を4000万円という少し高めに設定し、それを日別で計算した場合の一日当たりの投資金額がいくらになるかを計算したものを作成してみました(日別ドルコスト平均表)。

の15年運用で目標金額を4000万円という少し高めに設定し、それを日別で計算した場合の一日当たりの投資金額がいくらになるかを計算したものを作成してみました(日別ドルコスト平均表)。

それが以下のようになります。

上記の日別ドルコスト平均法では海外の営業日も考えるので年間の営業日数を少し多めの245日として年利をその日数で割り、求められた日別年金終価係数が約5473。これで目標金額を4000万円とすると一日当たりの平均投資額は約7300円ほどということになり月平均20日ほどの営業日であると計算すると一月当たり約14万6000円前後の投入金額ということになります。

機動的な売り買いによるヘッジ

こうした日別で買い付けるといった場合において、大手ネット証券口座を持っていることによる非常に有利な強みは、投資信託を営業日ごとに最低100円から購入するといった少額かつ手軽に始められるという点ではないかと考えています(週(毎週何曜日)ごと、そして月ごと(毎月何日)でもできます)。

そしてその対象となる投資信託には様々な種類のものが存在し、また、テーマごとの投資信託において、毎日一定額の買い付けをするのではなくその時々の状況によって安い時には金額を大きくし、また高値圏であると判断した場合は毎日、あるいは毎週の購入金額を減らすといった機動的な売買ができることも非常に有利な点であるといえます。

例えば高値圏においては毎日最低額の100円、または週ごとで(毎週)100円ずつ、さらには毎月100円ずつなどとした買い付けをし、一時的な暴落のとき、例えば直近の今年8月の日経の急落のときなどでは一つの投資信託で一日当たり数千円、または数万円分を買い付けるといった機動的な売買を行うことが可能になります。こうしたやり方が比較的容易に行えることこそが積み立て投資信託(積み立て新NISA)における最大の強みではないかと考えています。

またさらに言えば、できることならば下降トレンドに入るその直前の上昇局面においていったん売却するというのも理想的な売買となるかもしれません。

しかしながらこういったトレンドの変換曲面を見分けるのはプロでも難しいことであり、一般的な方の場合であればなおさらのことのようです。

上昇・下降トレンドを見分けるのはプロでも難しい

ある程度のトレンドを見極めて、ここがひとまずの天井あるいはここが底値付近だと思っていたとしても、実際にはさらに上昇、または底値だと思っていてもさらに下落していったという経験は誰にしろ少なからずあることかと思います。先ほども言ったようにそのトレンドの見極めはプロでも難しく、一般の方であればなおさらになるかもしれません。そのためほとんどの場合は長期にわたって一定額を買い続けるという投資運用方法をその手の専門家と呼ばれる方たちは推奨しているようです。例えばオルカンであれば「三菱UFJ-eMAXIS Slim 全世界株式」1択の1種類のみ ━ 、といったかんじでそれのみを毎月、あるいは毎日一定額買い続けて、そしてそれを毎月の収入がある現役世代の間にわたって継続し続けて購入するといった方法を推奨しているのをネットではよく見かけます。

迷わずテーマごとに売ってしまう

多くのサイトや書籍などでは(売却せずに)継続して買い続けることを推奨しているようであり、結論的にそれが最良の投資方法だということは経験的に実証されているようです。

しかしながら当サイトにおけるNISA投資運用方針としては、同じテーマの投資信託に関して複数種類の物の購入を継続しつつ、そしてそれらのうちの利益が乗っているいくつかを(全種類売るのではなく)テーマごとに一部売却してしまうというスタンスをとることとします。

投資信託のテーマごとに複数種類のものを買い付けておいてそのうちの一部を売却するというような面倒なことをするのであれば、初めから1本の投資信託に絞って買い付けをしておき、現金化する場合は一部の口数を指定して売却すればすむことではないかと言われれば確かにその通りだと思います。しかしながら旧NISAからわかっていることなのですが同じテーマ内のファンドであったとしてもそのベンチマーク指標の中身に関しては多かれ少なかれ違いがあり運用成績には大なり小なりの開きがあることがわかっています。またベンチマーク指標の明らかな高値圏からの急落への備えなどの考慮も含めつつ、はっきりとした色分けをつけるためにも当サイトにおけるNISAの運用方針は、1テーマごとにあえて複数単位で買い付け、利益の乗っているものから1単位ごとに適宜売却していくというスタンスを取っていくことにします。

投資信託(積み立てNISA)の重複分散投資

オールカントリー、国内株式、アクティブ型、さらにはバランス型などといったテーマごとに複数買い付ける。テーマごとの複数の買い付けによって、例えば1つのテーマで2本買い付けている場合、利益が乗っている1本を売却、あるいは1つのテーマで例えば4本といった形で買い付けていたならば、そのうちの2本または3本などといった感じで売却し、かつ少なくともそのうちの1本以上は必ず残しておきます。さらに売却してもそのファンドの買い付けは必ず継続することとし、高値圏、底値圏などを総合的に判断して一日の買い付け金額を例えば暴落時には毎日の買い付け金額を多くする調整をしていくというスタンスを取ります。こうすることにより無理なく続けられるとした年利3%の目標をさらに引き上げて年利以上を目指します。

これにより15年という長期スパンでの運用における終価目標を4000万円前後とし、毎日一定量を買い続けるより更なるリターンを目指そうとするのがここでの運用方針になります。

テーマごとの継続買い付けと売却

簡略して説明するために実際に日別で定額買い付けていたとして以下のようなものを仮定します。

米国株式

・フィデリティ-フィデリティ・米国優良株・ファンド

・SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

全世界株式型

・eMAXIS Slim全世界株式(オール・カントリー)

・三菱UFJ-eMAXIS 全世界株式インデックス

・たわらノーロード全世界株式

・SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

・三井住友・DCつみたてNISA・全海外株インデックスファンド

上の例では米国株式ファンドと全世界株式型ファンドに分かれており、米国株式インデックスファンドが2種類の買い付け、全世界株式型に関してはその分散の程度の差はあれどほぼ同じ内容の物の全世界株式型の5種類の買い付けとなっています。重複しますが当サイトでの投資手法は同じ種類の物を複数買い付けるという一見馬鹿々々しく思えるこのような方法をあえて実施します。そしてその買い付けはいついかなる時も継続し続け、かつ適宜売却もするというものになります。

今ここで仮に、あくまで仮定の話としてですが米国経済の低迷(景気減速)が将来予想される状態であることとして、米国株式が高値圏であると判断した場合、2本買い付け設定してある米国株式ファンドのうちの1本を遠慮なくためらわずに全額売却してしまいます。しかし残ったもう一本に関しては売却はせずに残しておき購入を継続、売却した方も一定額の購入は続けます。またさらに引き続き高値圏で推移、または上昇していき下落相場に入る直前の様相を呈してきたと判断したならば、毎日、あるいは毎週の購入金額を減らしていきます。そして本格的な下落相場に入ったと判断した際には上記の投入金額の縮小によって余ったプール資金を、減らした投資信託の購入資金につぎ込みそれを徐々に増やしていくといった方法を取ります。

全世界株式型に関しても同様で、今仮に世界的な景気減速懸念が出始め、株価が高値圏であると判断した時には5本あるうちの2本を売却、それでもまたさらに上昇していった場合はもう1本を売却して合計3本といった形で徐々に売却していき、それと同時に毎日または毎週の購入金額を減らしていくといった手法を取ります。そして本格的な下落相場に入ったと判断した場合には上記の投入金額の縮小によって余ったプール資金に関して、減らした投資信託の購入資金にあてて徐々にその金額を増やしていきます。例えば直近のイベントでいえば今年8月の日経の急落のような明らかな下落の際には資金を多くつぎこんで口数を増やしていくという方法になります。

ここで重要なのは、いついかなる時も買い付けは必ず継続していくという、いたって単純な方法になるということです。

重複分散(適宜売却型)日別ドルコスト平均法

先ほど求めた日別年金終価係数では一日平均7300円ほどで月平均では14万6000円の資金投入。これを機動的な買い付け金額の調整をすることにより例えば高値圏であると判断した場合は一日当たりの買い付け金額を約半分の3500円ほど、またはそれ以下にし、かつそうしつつその残った資金はプールしておきます。そして株価の暴落の際に一日当たりの購入金額を徐々に増やしていき、一日平均で7300円としているのを8000~9000円、またはそれ以上などとして増やしていきます。

とりわけ2000年以降のリーマンショックに続くいくつかあった株価大暴落のような際には、一単位の投資信託においては例えば日別で数千円から多い時は一日数万円といった形で資金を投入し、一月当たりの平均購入金額を下落の大きなときに多く買い集めるという状態に持っていくことにし、かつその上限はなしにするといった手段を取ります。これがこのサイトで実践する積み立てNISA投資における投資運用方針の大きな特徴になります。

一見馬鹿馬鹿しく思えるような投資手法になりますが、日々業務に追われているサラリーマンが平日の夜、もしくは休日の空いている時間に相場の大まかな流れをつかみながら、かつ日々の投資に向き合うにはちょうどいいというか、これぐらいが限度だと考えたからになります。

この日別ドルコスト平均法を応用したテーマごとに重複して投資信託を買い付け、かつ売却も実施する投資手法を、今仮に重複分散(適宜売却型)日別ドルコスト平均法と名づけることとします。

-

2025年1月NISA運用概況

続きを読む

-

2025年1月金運用概況

続きを読む

-

可変抵抗器の直列回路

続きを読む

-

Packet Tracer

続きを読む

-

交流回路の直列接続

続きを読む

-

交流回路

続きを読む